【解説!】住宅ローン減税制度について

住宅ローン減税制度って?

住宅ローンを利用して住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。

最も認知度が高く、戻ってくる金額が大きいのがこの「住宅ローン減税制度」。

正式名称を「住宅借入金等特別控除」といいます。

毎年度末の住宅ローン残高か、取得対価の少ない方の金額の1%が控除されます。

条件を満たした新築住宅や中古住宅を購入した際や住宅を改装した場合に、最大13年間、住宅ローン残高に応じた金額が所得税から差し引かれ、還付されます。

また、所得税からは控除しきれない場合には、住民税からも一部控除されます。

しかも、令和2年12月までに入居が完了した場合は期間が3年間延長され、なんと13年間もの間、減税が続きます。

必要な手続きをすれば、住宅ローンを利用して住宅を購入した人の多くが利用できますので、ぜひチェックしておきましょう!

住宅ローン減税制度を受けるには?

住宅ローン減税は、新築住宅・中古住宅・増築や改築などリフォームなど、それぞれの要件を満たせば対象となります。

住宅ローン減税は、新築住宅・中古住宅・増築や改築などリフォームなど、それぞれの要件を満たせば対象となります。

それでは、それぞれの条件を見ていきましょう。

新築住宅の場合

○借入した人の合計所得税金額が、3,000万円以下である事。

○新築または所得日から6ヶ月以内に入居している事。

○ローンの返済期間が10年以上あること

○登記簿に記載されている床面積が50平米以上あること

○床面積の1/2以上が自分の居住用であること

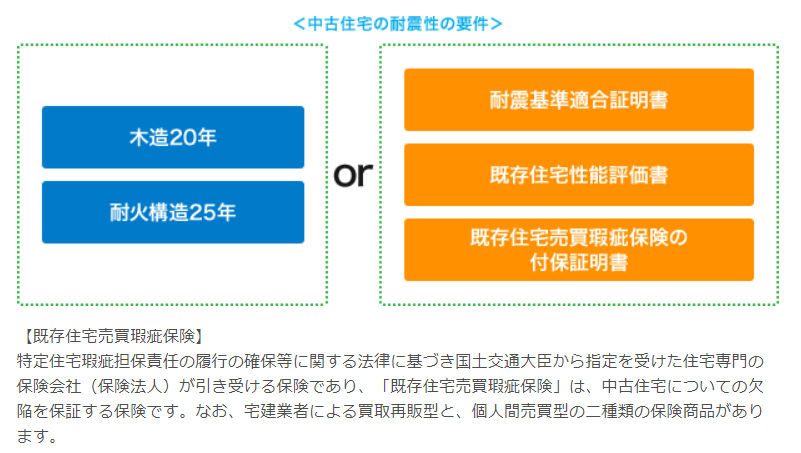

中古住宅の場合

上記、新築住宅の場合の適用条件のほかに下記の条件を満たす事

○建築後使用されたもであること

○マンションなど耐火建築物は、取得の時点で築25年以内であること

○耐火建築物以外は取得の時点で築20年以内であること、または一定の耐震基準をクリアしている事

○生計を一にする親族などからの購入ではないこと

○贈与された住宅でないこと

○以下の内いずれか、一定の耐震基準を満たしているもの

・住宅性能評価書を取得している

・既存住宅売買瑕疵保険の加入をしている

・耐震基準適合証明書の取得をしている

増築や改築などリフォームの場合

上記、新築住宅の場合の適用条件のほかに下記の条件を満たす事

○工事費用が100万円以上で、その1/2以上が居住用部分の工事費用であること

○自分が所有し、居住する住宅のリフォームであること

○一定のリフォーム、バリアフリーリフォーム、耐震リフォーム、または大規模な間取り変更や修繕などであること

以上が新築戸建、中古住宅、リフォームの住宅ローン控除の適用条件です。

上記の条件を全て満たしていないと住宅ローン控除が適用されません。

適用されない例としては、セカンドハウスの購入の際や特徴的な借入をしているなどです。

住宅ローン減税制度 計算方法の解説

住宅ローン控除の要件はクリアしたけど、いったいどのくらい減税されるのでしょうか?

毎年度末の住宅ローン残高か、取得対価の少ない方の金額の1%が控除されます。1%といっても、住宅ローンは数千万円借りるという方が多いので、決して少ない金額ではないですね。

ここで注意しておきたいのが、取得した住居へいつ居住を開始したかによって、控除できる期間と上限額が変わってきます。

まずは、控除上限額と控除期間を確認しておきましょう。

控除上限額と控除期間【3パターン】

1.【平成26年3月までに居住を開始した場合】

控除期間:10年間

控除率:1%

最大控除額:200万円(20万/年)

※新築・未使用の長期優良住宅、低炭素住宅の場合はそれぞれ300万円

住民税からの控除上限額:9.75万円/年 (前年度課税所得×5%)

2.【平成26年4月から令和3年12月までに居住を開始した場合】

消費税率10%の住宅を取得された方は、拡充措置がとられておりますので、3.をご覧ください。

控除期間:10年間

控除率:1%

最大控除額:400万円(40万/年)

※新築・未使用の長期優良住宅、低炭素住宅の場合はそれぞれ500万円

住民税からの控除上限額:13.65万円/年 (前年度課税所得×7%)

ただし下記に当てはまる場合は、1.の措置が適用されますので注意が必要です。

・経過措置により5%の消費税率が適用される場合

・消費税非課税とされる中古住宅の個人間売買等

3.【消費税率10%が適用される住宅を取得し、令和元年10月から令和2年12月までに居住を開始した場合】

こちらは消費税率10%で住居を取得した場合の拡充措置です。

控除期間:13年間

控除率:1%

住民税からの控除上限額:13.65万円/年 (前年度課税所得×7%)

最大控除額は下記の通りです。延長される11年目以降は変わってくるので注意が必要です。

[1年目から10年目]400万円(40万/年)

[11年目から13年目]以下のいずれか少ない方の金額が3年間、所得税から控除されます。

・住宅ローン残高または住宅の取得対価(上限4000万円)のうちいずれか少ない方の金額の1%

・建物の取得価格(上限4000万円)の2%÷3

※ 新築・未使用の長期優良住宅、低炭素住宅の場合は500万円

新型コロナウイルスの影響で居住開始時期が遅れる場合

以下の条件を満たせば令和3年12月31日までに入居で特例措置の対象となります。

①次の期日までに契約が行われていること。

・注文住宅を新築する場合:令和2年9月末

・分譲住宅・既存住宅を取得する場合、増改築等をする場合:令和2年11月末

②新型コロナウイルス感染症の影響によって、入居が遅れたこと。

実際に住宅ローン減税の計算をしてみましょう!

ではここから実際の控除額の計算方法を解説していきます。

今回は、2.【平成26年4月から令和3年12月までに居住を開始した場合】を例に挙げ、下記の条件を設定します。

年末の住宅ローン残高:2000万円

所得税:5万円

翌年度の住民税:14万円

最大控除額は年末時点のローン残高の1%なので、

2,000万円×0.01=20万円

今回は年末の住宅ローン残高を2000万円に設定しているので、

〈住宅ローンの年末残高×1%〉は20万円

〈年間の最大控除額〉は2.より40万円

〈住宅ローンの年末残高×1%〉と〈年間の最大控除額〉を比べ、小さい方の額が控除可能額となります。

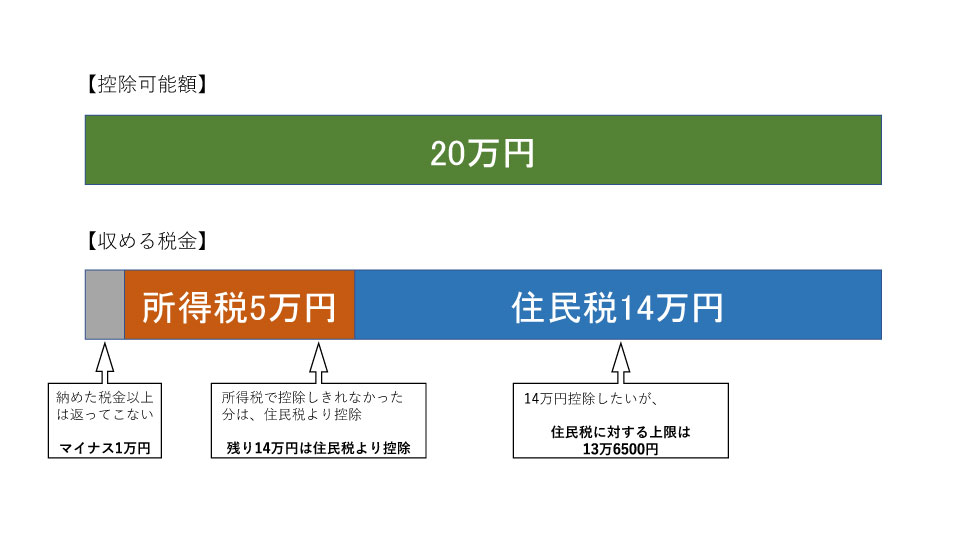

したがって、控除可能額は20万円となります。

ただし、この控除可能額がすべて戻ってくるわけではありません。なぜかというと納めた税金以上を取り戻すことはできないからです。

今回は所得税を5万円、翌年の住民税を14万円で想定しているので、2つの税を合計すると19万円です。この時点で控除可能額20万円を、全て使いきることはできないと分かります。

ではこの19万円をどのように控除していくのか、詳しくみていきましょう。 計算する際の手順として、上記図のようにまずは所得税から。そこから控除しきれなかった分を翌年度の住民税から控除します。

計算する際の手順として、上記図のようにまずは所得税から。そこから控除しきれなかった分を翌年度の住民税から控除します。

今回は所得税を5万円、翌年度の住民税を14万円で想定しているので、まずは所得税の5万円から控除します。すると単純な引き算で、翌年度の住民税から控除できる額は14万円とわかります。

ただし今回の場合、14万円すべてを住民税から引くことはできません。なぜかというと、先ほど説明した2.【平成26年4月から令和3年12月までに~】に記載してある通り、住民税の控除上限額は13万6500円と決まっているからです。

つまり実際の控除額は、下記になります。

所得税5万円 + 翌年度の住民税の上限額13万6500円 = 18万6500円

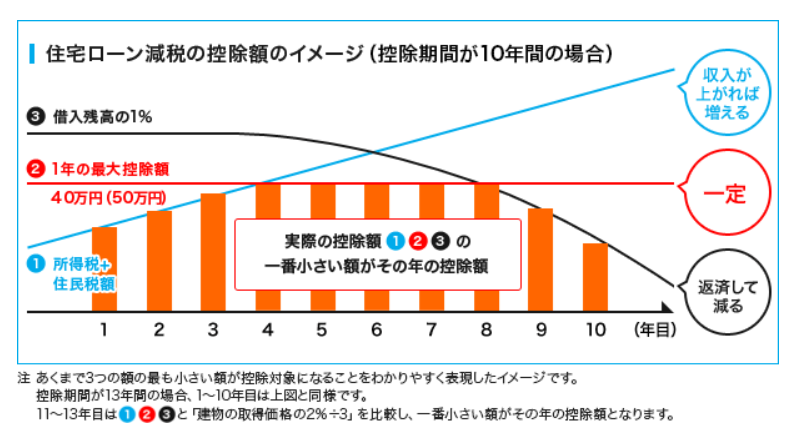

住宅ローン減税 控除額のイメージ

まず右肩上がりの①

一般的には、毎年毎年年収が上がると思います。

年収があがると必然的に所得税、住民税を納める金額が上がりますね。納税額が上がれば1年の最大控除額が上がります。

②は平行線で最大控除額は変わることはありません。

③は住宅ローンの借入残高です。

住宅ローンの残高の1%が控除額に当たるので4000万円以上の借入がないと最大控除額が受けることができません。

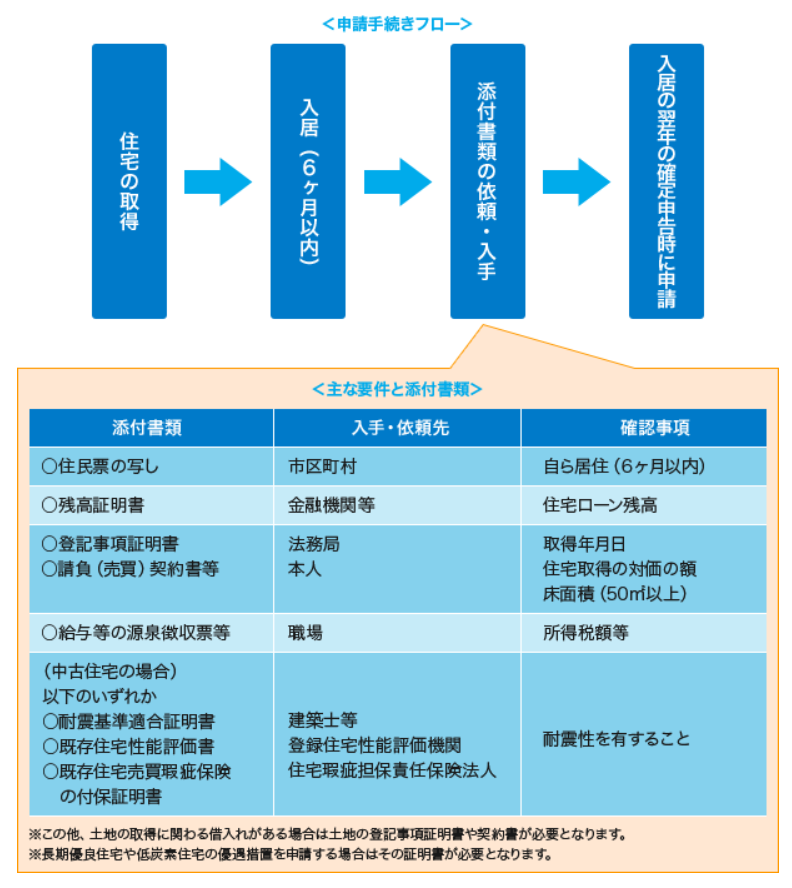

住宅ローン減税の申請方法

住宅ローン控除を初めて受ける方は、入居した年の翌年に必ず確定申告が必要になります。

(住宅ローン控除の手続きは確定申告とセットとなっています)

サラリーマンの場合、2年目以降会社の年末調整で済みますが、個人事業主の方は毎年、確定申告が必要になります。サラリーマンの方でも年末調整を受けられない場合は、確定申告が必要となりますので覚えておきましょう。

それでは、それぞれの手続きについて解説していきます。

確定申告(サラリーマンの方 初年度、個人事業主の方)

個人事業主の方

初めて住宅ローン減税を申請するサラリーマンの方

■申請方法(3つ)

1.郵送

2.e-Tax

3.税務署へ直接持ち込み

■必要書類

・確定申告書A(サラリーマンの場合)、確定申告書 B(個人事業主の場合)

・住宅借入金等特別控除額の計算明細書

・マイナンバーカードのコピー

・建物・土地の登記簿事項証明書

・建物・土地の不動産売買契約書(請負契約書)のコピー

・源泉徴収票

・住宅ローン残高証明書

以下は、必要な場合のみ

・長期優良住宅建築等計画の認定通知書

・低炭素建築物新築等計画認定通知書

・住宅用家屋証明書/住宅性能評価書もしくは耐火基準適合書

・増改築等工事証明書

年末調整(サラリーマンの方 2年目以降)

■申請方法

会社の年末調整の際に、次の書類を提出

■必要書類

・年末調整のための(特定増改築等)住宅借入金等特別控除証明書・給与所得者の(特定増改築等)住宅借入金等特別控除申告書

・住宅ローン残高証明書

さいごに

住宅ローン減税制度を利用することで、年間数十万円の還付が最大13年間続きます。適用の要件や手続き方法を確認し、所得税や住民税がどれだけ戻ってくるのかシミュレーションも行えば、どれだけの節税効果があるのか把握できます。

控除を最大限受けられるよう、事前に概要を確認し、しっかりと準備しておくようにしましょう。

You Tubeチャンネル『不動産の売却チャンネル』配信中!!

You Tubeでは、不動産の売却についてのお役立ち動画をアップしています。

分かりやすく解説していますのでぜひご覧くださいね(^^)/

不動産査定をするなら【売却の窓口 西宮店】ワイズワンホームへ

ワイズワンホームは、お店もスタッフもみんな西宮出身です。豊富なエリア情報を基に、適正価格のアドバイスをします。

あなたのご自宅を正しく評価し、付加価値を付けて高値売却を実現させます!

独自の査定システムに基づき、物件ごとの個別要因を数値化し、正確かつ分かりやすいオリジナルの査定書として高い評価をいただいています。

不動産売却の成功には、市場動向を考慮した適正な売出価格を知ることから始まります。

ワイズワンホームは、売却専門のスタッフが、査定書について分かりやすく丁寧に解説しますのでぜひご自宅を査定してみませんか?

関連記事はこちら

悪徳不動産屋の見抜き方。囲い込みする業者とは絶対に付き合うな! 2022年4月2日

悪徳不動産屋の見抜き方。囲い込みする業者とは絶対に付き合うな! 2022年4月2日  【不動産売却】売主としての心構えと成功への道。初心者でも分かりやすく解説 2022年3月21日

【不動産売却】売主としての心構えと成功への道。初心者でも分かりやすく解説 2022年3月21日  家を売却することになった理由TOP5!パターン別に売却事情を解説 2021年9月9日

家を売却することになった理由TOP5!パターン別に売却事情を解説 2021年9月9日  3,000万円特別控除の特例 2021年8月15日

3,000万円特別控除の特例 2021年8月15日  中古物件の〝家を演出〟ホームステージング 2021年7月10日

中古物件の〝家を演出〟ホームステージング 2021年7月10日  相続した不動産を売却したときの税金 2021年8月21日

相続した不動産を売却したときの税金 2021年8月21日