離婚で自宅を売却する時は、まずアンダーローンかオーバーローンかを調べる必要があります。

3組に1組が離婚する今の日本。

若い世代だけでなく50代より上の熟年離婚も増えています。

離婚をすることになった場合、今まで一緒に住んでいたマイホームの事も考える必要が出てきます。

どちらか一方が住み続けるという選択肢もありますが、財産分与に上乗せするために売却するという方法も一般的です。

家を売却し、結婚生活を清算しようにもローンが残っていると話は簡単でなくなります。

家の売却価格がローン残金を下回っていると売却ができないからです。

また、売却をせずどちらかが住み、離婚後もローンを払い続けるという選択もありますが、それぞれ新しい人生を歩み始めている二人が支払いを続けるのは、なかなか難しいのが現実です。

離婚が原因で不動産売却をおこなうときの流れ・注意点を見ていきましょう。

離婚で家を売る場合、アンダーローン・オーバーローンか確認しましょう

離婚する前に住宅ローンについてすべての情報を把握しておくことが大切です。

ローンの残債額の大きさと、査定した結果の家の価格をを比べて判断しましょう。

ローンが完済できるのであれば、売却を検討してもよいでしょう。住宅ローンがある場合には、まずはアンダーローンかオーバーローンかを調べる必要があります。その上で、夫婦のどちらかが住むのか売却するのか、話し合って決めましょう。

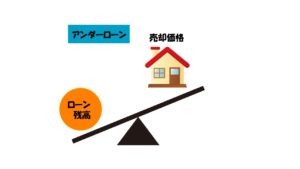

アンダーローンとは?

♦家を売れば住宅ローンが完済できる

ローン残債より住宅の価値が上回る査定結果であれば「アンダーローン」といい、売却することで利益が出ます。その利益を「財産分与」として夫婦で分けることができます。

例えば…

マイホームを売却すれば3,000万円で売却できるのに対し、住宅ローン残高が2,500万円であればアンダーローンの状態です。

このケースでは3,000万円―2,500万円=500万円の現金が残ることになりますが、財産分与では、この住宅は500万円の価値があると見なされて、原則として2分の1ずつ分配することになります。

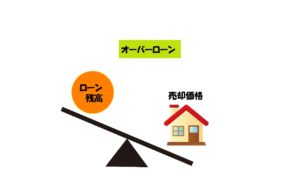

オーバーローンとは?

♦家を売っても住宅ローンが完済できない

住宅ローンの残債より不動産の売却額が小さい場合を「オーバーローン」といいます。この場合には、家を売ってもローンが残ってしまうため、抵当権が残り売却はできず、離婚しても住宅ローンを支払い続けていくことになります。また名義をどうするか、どちらが払うかでもめることが多いです。

例えば…

住宅ローンの残債が3,500万円あるのにマイホームを売却しても3,000万円しか得られない場合、

マイホームを売却して得られた資金で住宅ローンの残債を完済できないと売却することはできません。残りの500万円は夫婦の預貯金などから支払う必要があります。

オーバーローンの場合、任意売却という選択

上記オーバーローンになる場合、「任意売却」という選択もあります。

オーバーローンの場合、家を売却しても残債を一括返済できないため、一般的な不動産売却ができません。

そうなるとローンを払い続けるしかなくなりますが、離婚後に新しい生活をしながら支払いを続けていくのはかなり大変です。

そして、返済が滞ると債権者から一括返済を迫られ、それでも払えないと家を競売にかけられる恐れがあります。

そんな事態を回避する選択肢が任意売却なのです。

では、任意売却のメリット・デメリットを見ていきましょう。

任意売却のメリット

〇競売に比べ高値での取引が期待でき、負債の軽減ができる

〇周囲に知られることがない

〇状況に応じて転居費用の一部を控除してもらうこともできる

〇任意売却後の残債については、毎月の返済額や返済期間を計画することができる

〇不動産の引渡時期の調整がしやすく、退去後の生活設計が立てやすくなる

任意売却してもローンが完済になるわけではなく、残ったローン分は無担保債権となり、引き続き支払わなければなりません。しかし、毎月の支払額を減額してもらったり、借金自体を圧縮してもらえたりすることがあります。

任意売却のデメリット

任意売却は通常通り住宅ローンを返済している状態では交渉できないため、数ヶ月住宅ローンの支払いを止める必要があります。この過程で、住宅ローンの延滞となるため個人信用情報に登録されてしまいますが、一度個人信用情報に登録されてしまうと、5〜6年は新しいローンを借りることができなくなります。

以上のようなデメリットがありますが、離婚後の不動産の処分としては売却してしまうのが、一番楽で後に大変な思いをしなくて済むという考え方もあります。

どうしても残債を預貯金などで全額返済できないという場合には任意売却を検討してみるのも良いでしょう。

まとめ

夫婦で購入した家は、離婚時には可能な限り売却して清算するのがおすすめです。ただし、住宅ローンが残っていて、オーバーローンの場合には、通常の方法では売却ができません。

また、離婚後も夫婦共有名義の住宅や連帯保証人・連帯債務者になっているローンが残れば、トラブルのもとになります。離婚と住宅ローンの問題は、当事者だけで処理しないで、専門家に相談しましょう。

いずれにしても離婚することが決まったら、きちんと資料を集めて、冷静な判断をすることが大切です。それぞれの新生活のためにも、後々もめることがないように、住宅ローンについての情報を把握しておくことと、現在の自宅がいくらで売れるのか知ることがとても重要ですね。

ワイズワンホームは「売却の窓口」に加盟していますので、専門の担当者が査定をします。

今お住まいのご自宅がいくらで売れるのか一度査定をしてみませんか?

関連記事はこちら

3,000万円特別控除の特例 2021年8月15日

3,000万円特別控除の特例 2021年8月15日  中古物件の〝家を演出〟ホームステージング 2021年7月10日

中古物件の〝家を演出〟ホームステージング 2021年7月10日  【不動産売却】売主としての心構えと成功への道。初心者でも分かりやすく解説 2022年3月21日

【不動産売却】売主としての心構えと成功への道。初心者でも分かりやすく解説 2022年3月21日  相続した不動産を売却したときの税金 2021年8月21日

相続した不動産を売却したときの税金 2021年8月21日  家はどれくらいの期間で売れる?知っておきたい!不動産が売れるまでに必要な日数を解説!! 2022年11月29日

家はどれくらいの期間で売れる?知っておきたい!不動産が売れるまでに必要な日数を解説!! 2022年11月29日  媒介契約を徹底比較!!!あなたはどの媒介契約に向いている? 2021年5月28日

媒介契約を徹底比較!!!あなたはどの媒介契約に向いている? 2021年5月28日