3,000万円特別控除の特例

不動産を売却して利益が出た場合、税金を支払う必要がありますが、個人が不動産を売却しやすくするため、国は様々な税制面で支援をしてくれます。

その一つが、

3,000万円特別控除です。

一言で言うとマイホームを売って利益が発生しても、

利益が3,000万円までなら、税金を支払わなくても良い!いう制度です。

例えば3000万円で買った家が、6000万円で売れて、3000万円儲かりました。

3000万円特別控除があるので税金は0円です。

3,000万円まで、税金がかからないってスゴイですね!

ちなみに、この制度が適用されない場合だと、600万ほど税金を払わないといけないので、この特例の効果がいかに大きいかわかりますよね。

これを知らないと、何百万というお金を無駄に支払うことになりますので、詳しく解説していきます。

「3,000万円の特別控除の特例」とは?

個人が居住用財産(マイホーム)を売却し、購入時よりも高く売れた場合、3,000万円までの利益については、所得税と住民税がかかりません。

非常に大きな節税効果のある制度ですが、利用するためには条件があります。

詳しい内容についてはコチラへ「国税庁ホームページ」より

条件①居住用財産(マイホーム)であること

基本的には今、住んでいる自宅を売った場合は適用されます。

また、住んでいなくても、住まなくなった日から3年後の年末までに売却した場合は適用されます。

自宅の定義ですが、〝生活の拠点としていた〟という意味です。

ですので、一時的に入居した仮住まいや、別荘、趣味の部屋などは対象外です。

また、この特例を使うための居住も対象外になります。

条件②居住期間は関係なし

購入後にすぐに引っ越してもOKです。

例えば、今、住んでいるマンションは3ヶ月前に購入したけど、買ったとたんに転勤になって、仕方なく売却した。

この場合でも3,000万円特別控除は、居住期間が関係ないないため、たとえ短期間であっても適用されます。

条件③親子や夫婦間での売買ではないこと

親族や身近な人へ売った場合は、対象外です。

これは、身内での売買は、売却価格が妥当ではなく、この制度を使った、税金逃れの可能性があるため対象外になっています。

条件④売却した年とその2年前に3,000万円特別控除の適用を受けていない

この特例は一度利用したら2年以上経たないと再び利用できません。

つまり3年に1回の適用となります。

条件⑤他の特例を受けていないこと

居住用財産の買換え特例や譲渡損失の損益通算及び繰越控除の適用を受けていないなど他の特例を受けていないことが条件になっています。

条件をまとめると…

マイホームを他人に売却して、他の特例を受けていなければ、OKです。

3,000万円特別控除の適用を受ける際の注意点

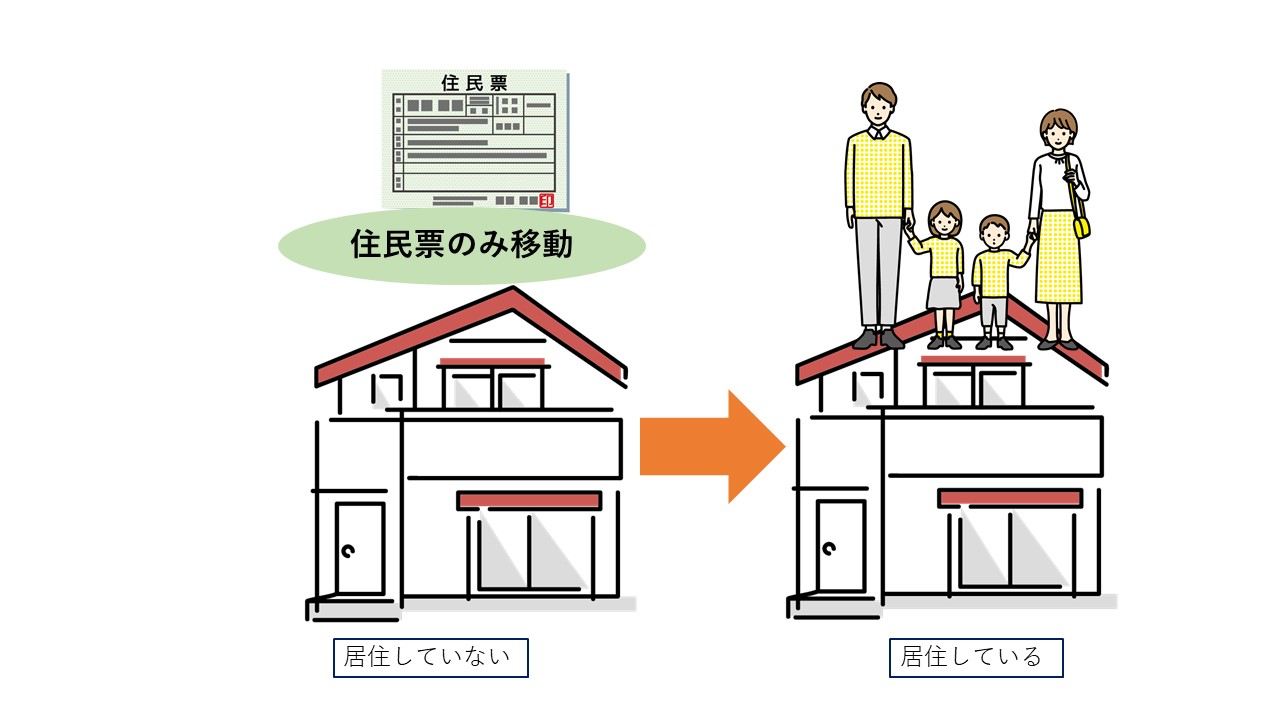

住民票があれば自宅として認められるのか?

例えば、実際は住んでないけど、住民票だけ移して、売却したら3,000万円特別控除の適用を受けることできるのか?

という事ですが、この場合は、自宅ではないのにウソの申告をするわけですから、3,000万円特別控除の適用は出来ません。

また、最悪、譲渡税の他に重加算税が発生する可能性があります。

じゃあ、実際にちょっとだけ住んでから売却すれば、3,000万円特別控除受けられるんじゃないの?と思うかもしれませんが、この特例を受けるための入居とみなされると、3,000万円特別控除は適用されません。

本当に住んでいた実態があるか、郵便物を調べたり、近隣への聞き込みをする場合もあるので、心配なら税務署に確認してみましょう。

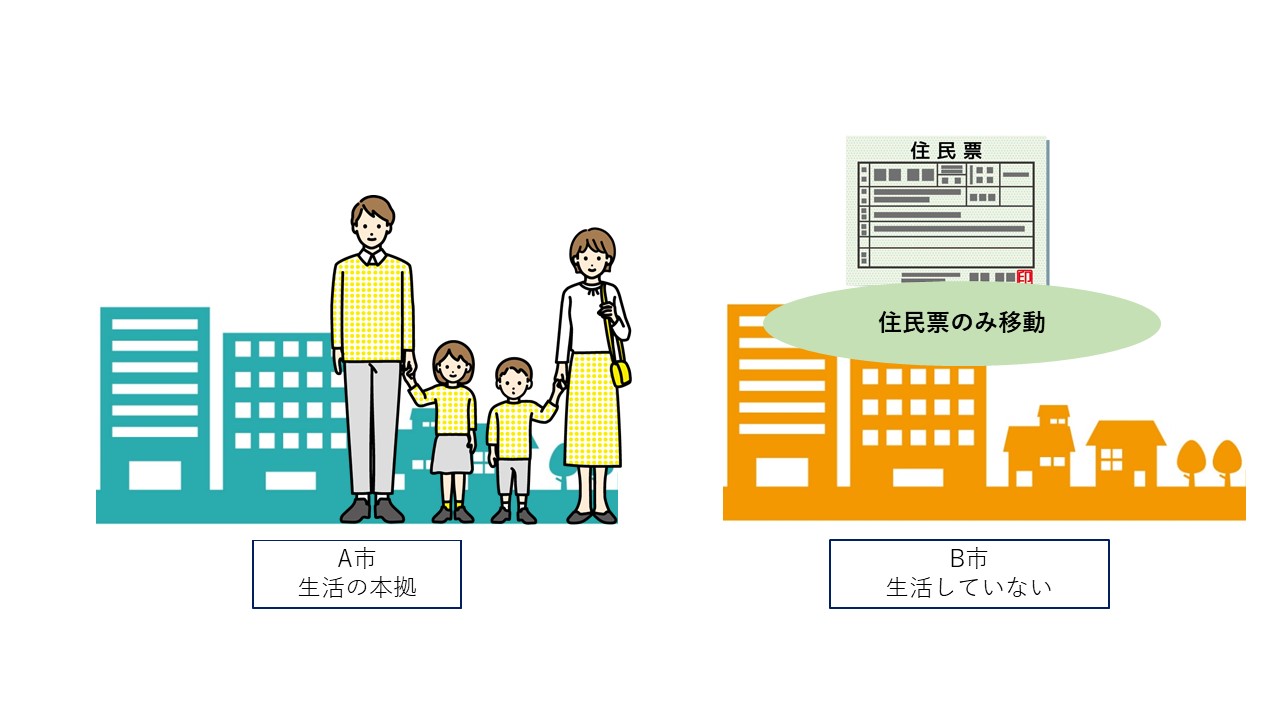

逆に実際は住んでいるのに、住民票が別の場所にある場合

例えば、大阪に住んでいるけど、仕事の都合で、隣の兵庫県に住民票がある場合、大阪の自宅を売却した場合に、3,000万円特別控除の適用を受けることができるのか?

ということですが、この場合も特例の対象となる自宅かどうかは、住民票の「ある・なし」ではなく、実際にその家に住んでいたかどうかで判定します。

ただし住んでいる事実は自分で証明する必要があるので、電気・ガス・水道など公共料金の支払い明細書や自宅に届いた郵便物を証明として使ったり、

近所の方の証言を元に、資料を作成して申告することになります。

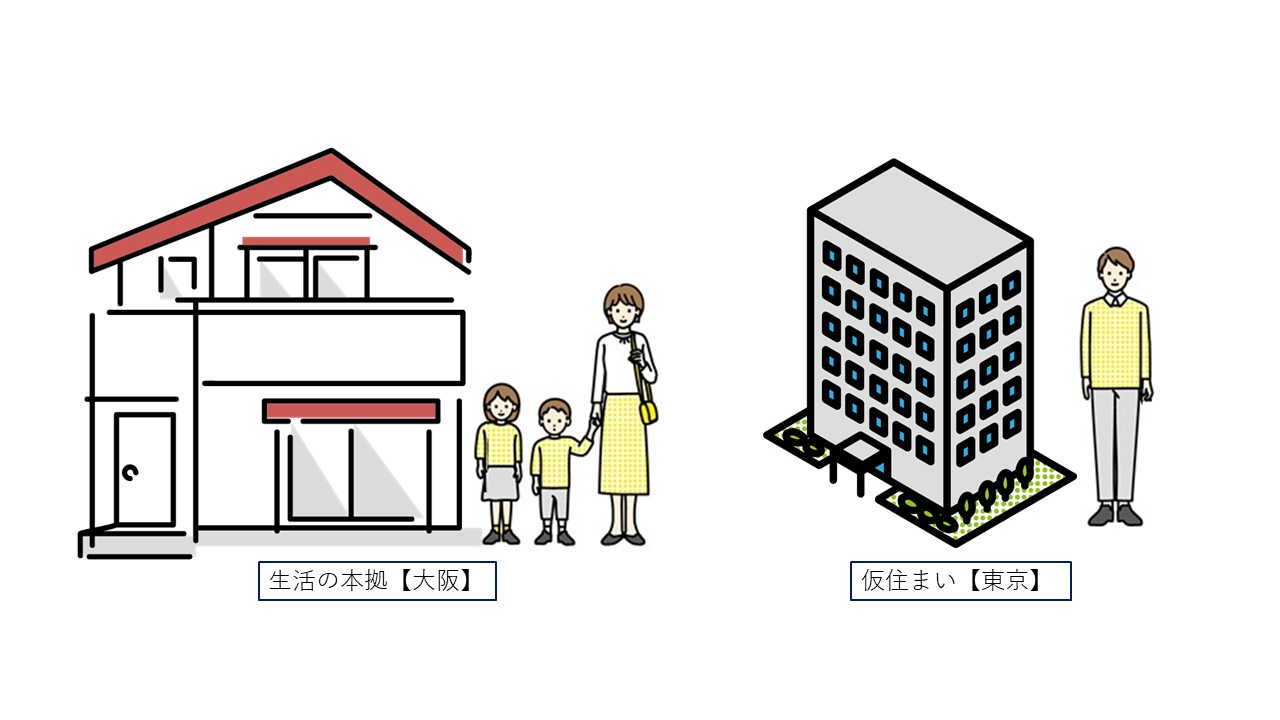

単身赴任の場合は?

例えば、家族で大阪に住んでいて、転勤で東京勤務になったので、単身赴任したとします。

赴任先の東京に妻子を呼び寄せて、大阪の自宅を売却した場合は、3,000万円特別控除が適用されます。

転勤が無くなったら、妻子と共に生活する家屋は居住用として認められています。

妻子を呼び寄せて、住まなくなった日から3年を経過する年の12月31日までに売却すれば、3,000万円特別控除が適用されます。

長く放っておくと摘要されないので注意して下さいね。

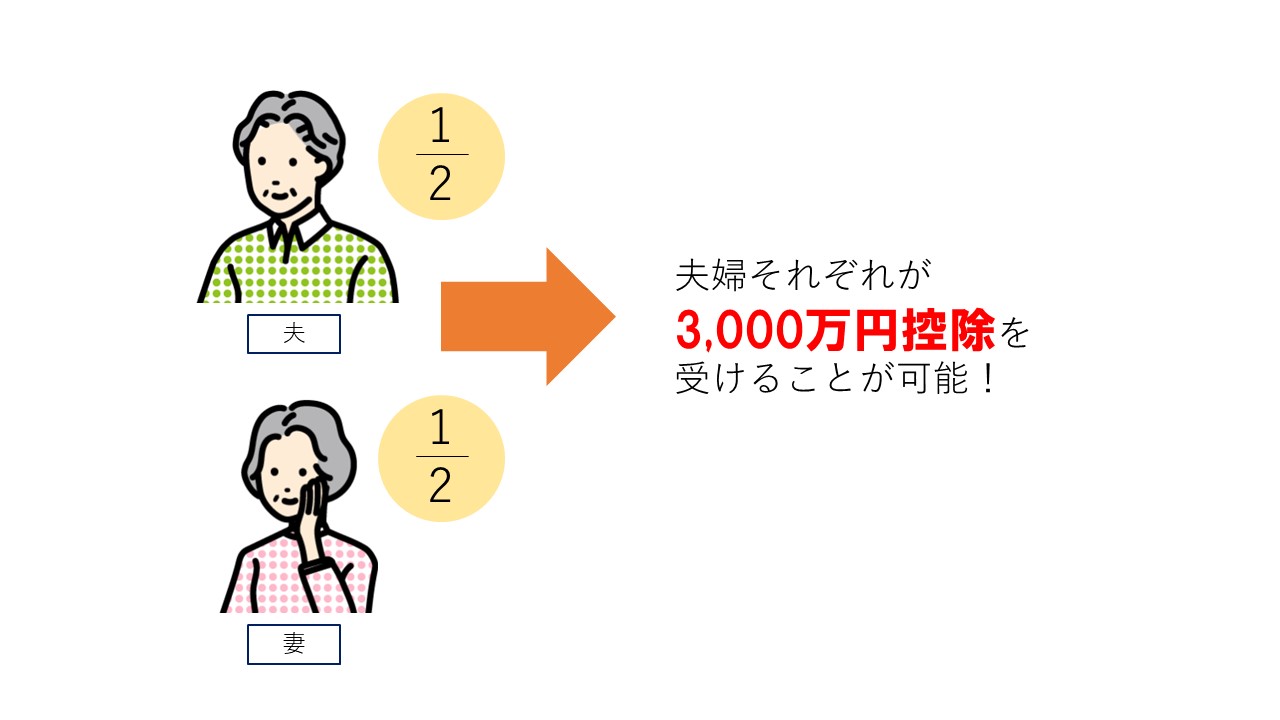

夫婦共有の場合

それぞれが3,000万円特別控除を受けられます。夫婦で3000万円で買ったマンションが9000万円で売れて、利益が6000万円だった場合、夫婦が1対1の割合で共有していた場合はそれぞれの譲渡所得は2分の1の3000万円ずつとなります。

夫婦それぞれが3000万円特別控除を受けられますので、2人とも税金はゼロになる計算です。

共有の場合は最大6,000万円まで控除することができます。

離婚による財産分与はどうなるのか?

3,000万円特別控除は、配偶者への譲渡だと適用されませんが、離婚による財産分与は、離婚後の譲渡であって、「元配偶者」への譲渡になるので、3,000万円特別控除を受けることが出来ます。

この特例の注意点

マイホームの買い替えの場合は注意が必要です。

家を売ったときに3000万円特別控除を使うと、新居を買ったときの住宅ローン控除は使えなくなります。

買い替えの場合は、

「3000万円特別控除」

または、

「住宅ローン控除」

どちらを利用するか選ばなければならないので注意して下さいね。

3000万円特別控除に必要な手続き

利用するには、家を売却した翌年の2月16日~3月15日に税務署へ確定申告することが必要です。

控除を適用して税金がゼロになった場合でも必須なので注意しましょう。

まとめ

マイホームを売却したときは、利益から3000万円を差し引けます。利益が3000万円までなら税金はゼロです。

マイホームを他人に売却して、他の特例を受けていなければ摘要されます。

ただし、実際に居住していた実態がないと利用できません。

夫婦共有の場合は、それぞれが3000万円特別控除を利用できます。

買い替えの場合は、「3000万円特別控除」か「住宅ローン控除」どちらかしか使えません。

そして特例を利用するには、家を売却した翌年に確定申告が必要です。

この「3000万円の特別控除」節税効果が非常に高いのでぜひ利用して下さいね。

分からない場合は不動産会社や税務署に相談してみましょうね。

You Tubeチャンネル『不動産の売却チャンネル』配信中!!

You Tubeでは、不動産の売却についてのお役立ち動画をアップしています。

分かりやすく解説していますのでぜひご覧くださいね(^^)/

不動産査定をするなら【売却の窓口 西宮店】ワイズワンホームへ

ワイズワンホームは、お店もスタッフもみんな西宮出身です。豊富なエリア情報を基に、適正価格のアドバイスをします。

あなたのご自宅を正しく評価し、付加価値を付けて高値売却を実現させます!

独自の査定システムに基づき、物件ごとの個別要因を数値化し、正確かつ分かりやすいオリジナルの査定書として高い評価をいただいています。

不動産売却の成功には、市場動向を考慮した適正な売出価格を知ることから始まります。

ワイズワンホームは、売却専門のスタッフが、査定書について分かりやすく丁寧に解説しますのでぜひご自宅を査定してみませんか?

関連記事はこちら

【不動産売却】売主としての心構えと成功への道。初心者でも分かりやすく解説 2022年3月21日

【不動産売却】売主としての心構えと成功への道。初心者でも分かりやすく解説 2022年3月21日  相続した不動産を売却したときの税金 2021年8月21日

相続した不動産を売却したときの税金 2021年8月21日  家はどれくらいの期間で売れる?知っておきたい!不動産が売れるまでに必要な日数を解説!! 2022年11月29日

家はどれくらいの期間で売れる?知っておきたい!不動産が売れるまでに必要な日数を解説!! 2022年11月29日  不動産を相続したら!売却の流れを解説!! 2024年7月6日

不動産を相続したら!売却の流れを解説!! 2024年7月6日  悪徳不動産屋の見抜き方。囲い込みする業者とは絶対に付き合うな! 2022年4月2日

悪徳不動産屋の見抜き方。囲い込みする業者とは絶対に付き合うな! 2022年4月2日  すぐ売却できる!不動産買取を解説。買取に適した物件を教えます。 2022年5月9日

すぐ売却できる!不動産買取を解説。買取に適した物件を教えます。 2022年5月9日